发布日期:2025-03-23 22:48 点击次数:193

5G时代,万物互联,信息爆炸。但同时也意味着我们很可能被信息裹挟,要披沙拣金,去寻觅,去挖掘,去辨识。基于此,深更协以积跬步至千里,积小流成江海的信念搭建更新智库,致力于发现并分享城市更新泛相关话题真正有深度的思考,有远见的卓识,以点滴之力践行“服务会员、献智政府、赋能行业”的初衷与使命。

王锐

深更协副会长

深圳市安和城更副总经理

前 言

“纾困”一词,意为缓解困难。在房地产领域,纾困的概念最早在2020年初因新冠疫情的影响而被提出。当时,房地产市场面临严峻挑战,随着疫情防控形势的好转,多地政府和行业协会开始采取行动,促进地产项目复产复工。然而,2021年下半年,多家房企陷入债务违约或展期,市场对房屋交付的担忧持续升温。到了2022年6月,多地出现烂尾楼盘的“停贷”风波,引发社会对房地产风险的广泛关注。同年7月,中共中央政治局会议首次提出“保交楼”,随后中央层面连续出台政策为地产行业解套。

01

中央政策支持

2022年8月,央行通过政策性银行提供两期合计3500亿元的保交楼专项借款,扶持房地产行业。2024年11月,央行设立2000亿元的保交楼贷款支持计划,支持金融机构向已售逾期难交付住宅项目发放保交楼贷款。年末,央行和国家金融局联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,提出“鼓励资产管理公司与地方政府、商业银行、房地产企业等共同协商风险化解模式,推动加快资产处置”,“鼓励资产管理公司通过担任破产管理人、重整投资人等方式参与项目处置”。

02

地方政府行动

在地方政府层面,各地普遍成立保交楼专门班子筹措资金,对“烂尾”地产项目进行针对性处置。其处置方式仍是从融资端和去化端发力,解决停滞企业或项目的流动性风险。具体处置方式包括:

债权纾困

该模式属于融资端注入资金进行项目纾困。一般由政府部门、商业机构或金融机构牵头,自行出资或寻找投资方出资,资金以债权形式注入到涉险房企或项目。现金流盘活后,涉险企业或项目重新步入常规运转,最终债权得到偿付,纾困资金退出。此种模式需要先行取得相关债权人的同意,给债务人更灵活的还款条件或更长的偿还期限,在相关债权人达成一致意见后才可由纾困单位启动纾困。

该模式完成项目推进后,债务人有机会摆脱资金流动困境,而债权人则可以获得部分或全部欠款的回收,避免因债务违约而遭受更大损失。但按此种模式成功纾困的项目目前主要都是基于政府信用担保、牵头处置的情形下才完成的,由债权人、债务人或者原有投资人发起成功的基本没有。

收并购与破产重组

地产项目的收并购与破产重组一直是房地产市场调整和资源优化配置的重要方式。在房地产项目集中暴雷的近几年,这种方式也是一种比较主流的纾困模式。具体做法为国有房企、地方国企、地方AMC以及纾困基金等机构在厘清项目涉及的债权债务及相关风险后,出资购买涉险房企的项目资产,实现目标资产控制。后续通过项目建设完成来解决项目停滞后的社会及民生稳定问题。

目前市面上,项目自身商业价值可观、资产规模大于负债的停工问题楼盘项目还是比较受欢迎。这种项目也是原有债权人或者投资人愿意多方奔走、自救的项目。但此类项目毕竟有限,大部分涉险的地产项目都面临复杂的债权债务关系、高昂的融资成本和错综复杂的内部管理问题等等。这些项目企业没意愿、没能力去盘活,最终必然都得由政府牵头成立专项工作组进行统筹,根据项目情况由专项纾困的平台公司提供专项资金支持,通过专项资金撬动银行贷款等资金跟进,才有盘活的可能。

保障性租赁住房

目前,中央政府及各城市政府都在大力推进保障性租赁住房的建设,探索保障性住房租赁管理机制建立。于是,基于去化考虑的保障性住房纾困模式也就成为了政府的一种考量。具体模式为地方城投或地方保障房专营机构向国开行申请保障性租赁式住房专项贷款,用于收购房企的涉险项目(一般为已建成、难去化的库存楼盘),将其改造成租赁住房或人才公寓出租。这样一方面涉险房企资产盘活,流动性好转;另一方面,原先停滞的地产项目转为政府平台运营的租赁式住房,增加了保障性住房来源。地方城投或地方保障房专营机构通过保障性租赁式住房长期出租获得的租金收入作为后续的还款来源。

这种纾困模式适用于已建成、整栋为单位、销售不畅的住宅项目,但受限于收购价格可能同原有房地产企业销售预期存在较大差距,落地效率也比较有限,仍需探索更为可行的方式。

棚改统贷统还

统贷统还模式又称统借统还模式,是专项贷款“统一评级、统一授信、统借统还”的运作模式,是国家开发银行专为棚户区改造提供的一种融资方式。

该种模式主要在北方及南方个别地市推行,具体方法指涉险项目由安置房项目转化为棚改项目,由地级市级融资平台向国开行等政策性银行申请棚改专项贷款,再转贷给各区县的项目公司。涉险项目现金流盘活继续运转,最终项目完工取得收入后,项目公司和融资平台逐级偿还债务。这种模式和保障性租赁住房纾困模式大同小异,其主要区别就在于专项资金的来源。

03

纾困模式的多样性与灵活性

以上处置方式蕴含停滞项目两大盘活处置逻辑,一种是维持项目属性不变,通过市场化方式注入流动性(或股权方式注入,或债权方式注入)激活停工项目;另一种改变项目属性,由政府牵头通过专项资金注入,将停工项目转化为保障性租赁式住房或棚改房,解决企业流动性、盘活项目。以上方式在选择时要根据项目具体情况进行确定,也可以进行灵活的组合。例如,中信集团在上海和深圳等地实施的纾困项目,就是通过“股+债”方式,最终形成了中信特色的产融协同纾困地产模式;中国信达在郑州采用“传统债权收购+增量资金投入+地产公司代管代建”模式等等,这些都体现了地产纾困的多样性和灵活性。但不管方式怎么变化,其根本目的都在通过不同的金融手段和合作模式,为受困房企和项目注入增量资金,盘活资产、改善流动性,并最终实现项目的顺利完成和社会的稳定。

04

纾困中的注意事项

当然,个别项目纾困成功并不代表“纾困”这项事业就是一帆风顺,在纾困中仍然要注意几个事项,避免陷入困局:

风险隔离

暴雷项目通常都具有极高的债务风险,必须通过风险隔离避免原股东因经营不善或债务违约而对项目公司造成负面影响。同时,确保新增投资资金的封闭运作、避免因外部干扰导致资金链断裂,也是需要重点关注的地方。一些暴雷项目较多的企业,也可以通过风险隔离,先将优质项目从集团整体风险中分离出来,避免因集团其他项目的问题而影响单个项目的正常运作。

专项资金收回

专项资金收回是选择纾困模式中必须要重点关注的一个问题。如果项目选择通过破产重整进行盘活,资金以共益债投资方式进入是个比较好的选择,共益债的属性给了资金较为灵活的处置方式和安全的撤出机制,同时也考虑了项目建设完成后其资金优先、安全收回的路径;如果选择以收并购的形式进行投资,则必须考虑项目回款后,专项资金安全与金融机构债权、施工单位工程款债权之间的冲突,建议最好在启动纾困前优先同相关债权人进行协商,制定双方均为认可的方案后再行进行资金注入。

项目内部资金归集

部分暴雷房企存在私下收取购房款、挪用预售监管资金等情形,无论以何种方式纾困,这些资金的归集问题必须重点关注。项目前期梳理必须查清楚暴雷房企是否存在挪用、抽逃项目资金的问题。建议可以在纾困前对危困房企进行专项审计,同时结合困难房企负债的实际情况对现有资金流进行归集。

接管代建

纾困过程中,为了对项目建设成本、建安工期、销售去化等进行全方位监管,实现与原项目方的完全隔离、提升项目的运营效率和效果,建议纾困的主导机构必须考虑项目的接管代建。可以优先考虑由实力雄厚的国央企或者纾困的主导机构指定的地产开发企业对项目进行整体接管,利用其资源整合能力,保证项目的顺利推进。

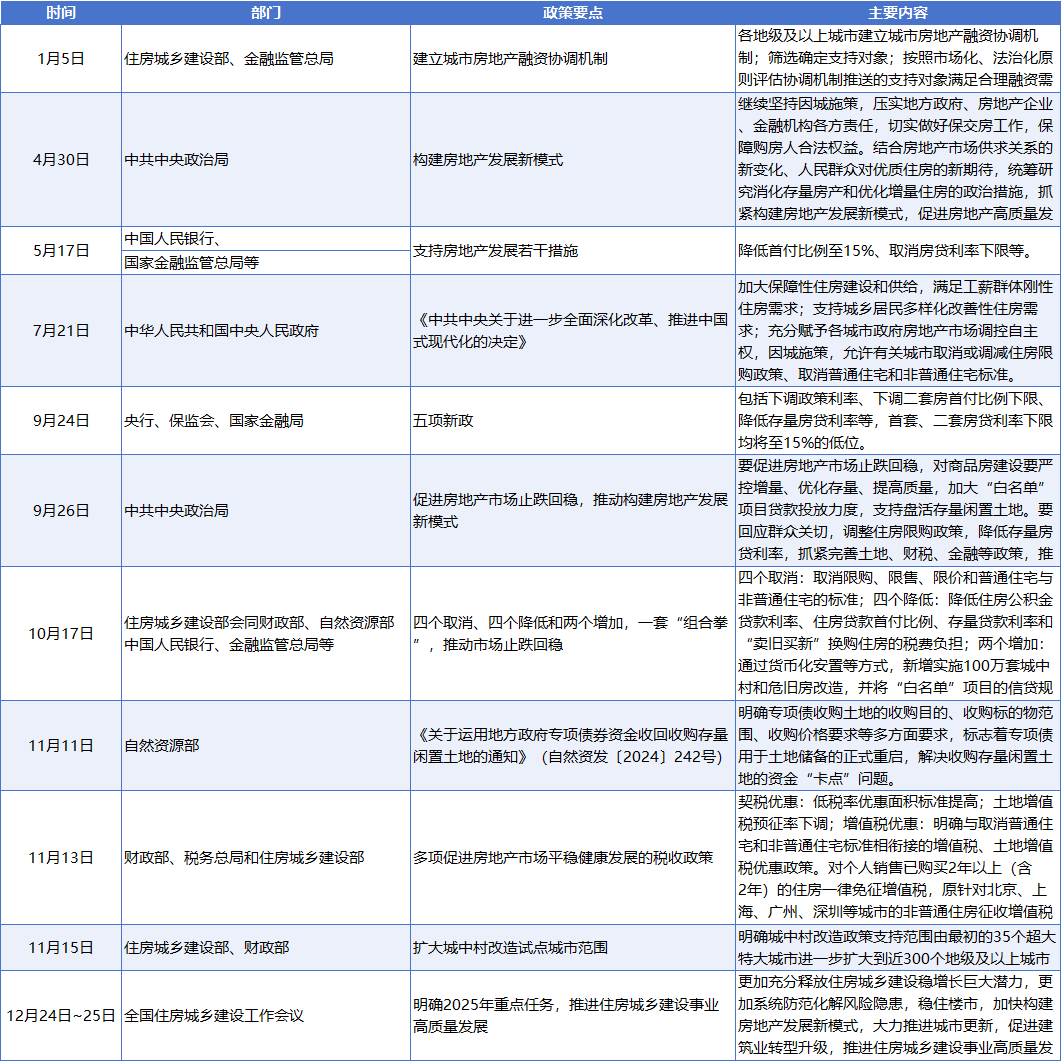

2021至2024年,地产纾困已经进行了3个年头。特别是进入2024年以来,中央、各省市频繁出台相关房地产扶持政策(具体政策及重点详下表),可以看出国家对房地产的重视及关注。地产行业由纾困进入了一个深度调整期,老牌房企逐渐收缩,资方不敢组局下场,未来几年集中化可能才是主流方向。

在短期内,房地产项目通过纾困模式推进将成为一种常态。然而,由于市场前景的不确定性、“市场化化险机制”尚未完善以及盘活资金落实困难等问题好炒股配资平台,大部分房企对参与纾困业务的积极性不高,已出险项目的纾困进展也较为缓慢。因此,要实现更好的“保交楼”目标,仍需进一步推动纾困机制的机制化和市场化。值得注意的是,“纾困”不应成为房地产行业的常态化模式。房地产行业最终需要通过此次阵痛,探索出一条可持续化发展的健康路径,从而实现长期稳定与繁荣。

Powered by 正规的线上配资_正规的网上配资_正规的网络配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2009-2029 联华证券 版权所有